処方箋何枚で経営を維持できるか、計算したことありますか?

「そういえば最近、近くにドラッグストアができたな」

「処方箋の枚数、少し減ってきた気がする……」

そんなことを、ふと感じている薬局オーナーさんはいませんか?

実際、帝国データバンクの調査(2026年4月)によると、2025年度の調剤薬局の倒産件数は30件と2年連続で過去最多を更新しました。

倒産した薬局の8割超が小規模経営で、損益が悪化した(減益または赤字になった)薬局は全体の約6割にのぼっています。

背景には、薬価の引き下げによる薬価差益の縮小に加え、調剤業務に参入するドラッグストアの増加があります。

「うちは大丈夫だろうか」と不安を感じている小規模薬局のオーナーさんは、決して少なくないのではないでしょうか。

あなたの薬局の売上目標には、根拠がありますか?

損益がトントンになる売上だけでなく、借入の返済まで含めて、毎月きちんとお金が回っていくために——つまり資金繰りまで含めて考えたとき、必要な処方箋枚数を把握できていますか?

もしその数字を把握していない、あるいは把握しているつもりだけど自信がない、ということであれば、この機会にきちんと把握し直してみませんか。

今回は、損益分岐点売上高から返済まで賄える売上高、そして処方箋枚数への換算まで、順を追って計算の考え方をお伝えします。

まず、薬局の売上構造を整理してみましょう

計算の話に入る前に、薬局の売上がどういう構造になっているかを整理しておきましょう。

下の図を見てください。

.png)

この図は、TKC経営指標(2022年)をもとに作成した、調剤薬局の業界平均的な数字です。

単位は万円で、年間売上1億円規模の薬局をイメージしています。

あくまで考え方をお伝えするための参考値ですので、ご自身の薬局の数字と多少異なっても問題ありません。

売上10,000のうち、薬の仕入れ代など売上に連動して増減する「変動費」が6,284。

売上から変動費を引いた「粗利(あらり)」が3,716で、粗利率は約37.16%です。

そして人件費や家賃などの「固定費」が3,593。

粗利から固定費を引いた最終的な利益が123となっています。

ここで、二つのコストの考え方を押さえておきましょう。

変動費とは?

変動費とは、処方箋の枚数(販売数量)に比例して増えたり減ったりするコストのことです。

薬局の場合、処方箋が増えれば薬の仕入れも増え、減れば仕入れも減りますよね。

このように売上に連動して動くコストを変動費と呼びます。

多くの薬局では「売上原価=薬の仕入れ代」になっているケースがほとんどですから、今回は売上原価=変動費と考えていただいて問題ありません。

固定費とは?

固定費とは、処方箋の枚数が増えても減っても、ほぼ一定にかかり続けるコストのことです。

人件費や家賃がわかりやすい例ですね。

今回は販売費及び一般管理費(いわゆる「販管費」)をそのまま固定費として扱っています。

ただし一点補足しておくと、販管費の中にも外注費やロイヤリティのように、実際には売上に連動して増減するものが含まれている場合があります。

今回は売上原価以外に販売数量に比例して増減する費用はないという前提で計算しています。

正確さよりもわかりやすさを優先した整理ですので、その点はご了承ください。

※この図のもとになったデータ(TKC経営指標、2022年)は、製造原価報告書が作成されていることを前提としています。一般的な小規模薬局では製造原価報告書を作成していないケースがほとんどです。そのため、もともと製造原価に含まれていた労務費や減価償却費などを販管費に組み替えるなど、小規模薬局の実態に合わせた形に加工しています。

損益分岐点売上高を計算してみましょう

では、この図をもとに「損益分岐点売上高」を計算してみましょう。

損益分岐点売上高とは、利益がちょうどゼロになる売上高のことです。

利益はゼロですから儲けはありませんが、薬の仕入れ代も、人件費も、家賃も、すべての事業コストをちょうど賄える売上高——それが損益分岐点売上高です。

「これを下回ると赤字になる」というギリギリのラインとも言えます。

図で考えてみましょう。現在の利益は123万円です。

この123万円がゼロになる、つまり粗利が固定費3,593万円とぴったり同じになればいいわけです。

言い換えると「粗利3,593万円を稼ぎ出せる売上高はいくらか」という計算です。

粗利率は図にある通り37.16%ですから——

損益分岐点売上高 = 固定費3,593 ÷ 粗利率0.3716 = 約9,669(万円)

念のため検算してみましょう。

9,669 × 37.16% = 約3,593

粗利がちょうど固定費3,593万円と一致しました。

利益はゼロ、損益トントンです。

現在の売上10,000万円に対して、損益分岐点は約9,669万円。

今はこのラインを約331万円上回っています。

ただ、逆に言えば、売上が331万円落ちるだけで一気に赤字に転落するということでもあります。

月に換算すると約28万円。

処方箋の枚数に換算すると、意外と小さな差だと感じませんか?

なお、正式な計算式では「粗利率」の部分は「限界利益率(げんかいりえきりつ)」と呼ばれます。

損益分岐点売上高 = 固定費 ÷ 限界利益率

限界利益率とは、売上から変動費を引いた「限界利益」を売上で割ったものです。

今回の前提(売上原価=変動費、販管費=固定費)では、粗利率と限界利益率は一致します。

この辺りを詳しく話し出すとかなりややこしくなってしまうので、今回はここまでにしておきますね。

「黒字」だけでは不十分——返済まで賄える売上高を考える

ただ、「赤字にならない」というだけでは、実は十分ではありません。

なぜかというと、損益分岐点売上高はあくまで「帳簿上の利益がゼロになるライン」だからです。

実際の経営では、帳簿上の利益とは別に、借入金の返済という支出があります。

損益計算書には返済の元本は出てきませんが、毎月確実にお金は出ていきます。

つまり、損益がトントンであっても、返済が滞っては経営は続きません。

簡易キャッシュフローという考え方

返済を考えるときによく使われるのが「簡易キャッシュフロー」という考え方です。

簡易キャッシュフロー = 税引後利益 + 減価償却費

少し聞き慣れない言葉が出てきましたね。

減価償却費(げんかしょうきゃくひ)とは、建物や設備などをまとめて購入したとき、その費用を毎年少しずつ経費として計上するものです。

たとえば500万円の調剤機器を購入した場合、5年間にわたって毎年100万円ずつ経費として計上します。

帳簿上はコストとして引かれていますが、実際にはその年にお金が出ていくわけではありません。

つまり手元に残っているお金です。

そのため、税引後利益に減価償却費を足し戻すことで、返済の原資としていくら使えるかを簡単に把握することができます。

正確なキャッシュフローの計算ではありませんが、シンプルに計算できるのでよく使われる考え方です。

実際に計算してみましょう

仮にこの薬局の年間返済額が300万円、販管費の中に含まれる減価償却費が155万円あったとします。

まず、現在の利益123万円から税金を引きます。

ざっくり4割が税金として取られるとすると——

123 × (1-0.4) = 約74(万円) ←税引後利益

次に、減価償却費155万円を足し戻します——

74 + 155 = 229(万円) ←簡易キャッシュフロー

つまり1年間で229万円の現金が増えるということ。

ところが返済額は300万円ですから71万円不足しています。

229 - 300 = △71(万円)

返済を賄うために必要な売上高は?

では、この71万円の不足を解消して返済をきちんと賄うには、売上がいくら必要なのでしょうか。

計算式で表すとこうなります。

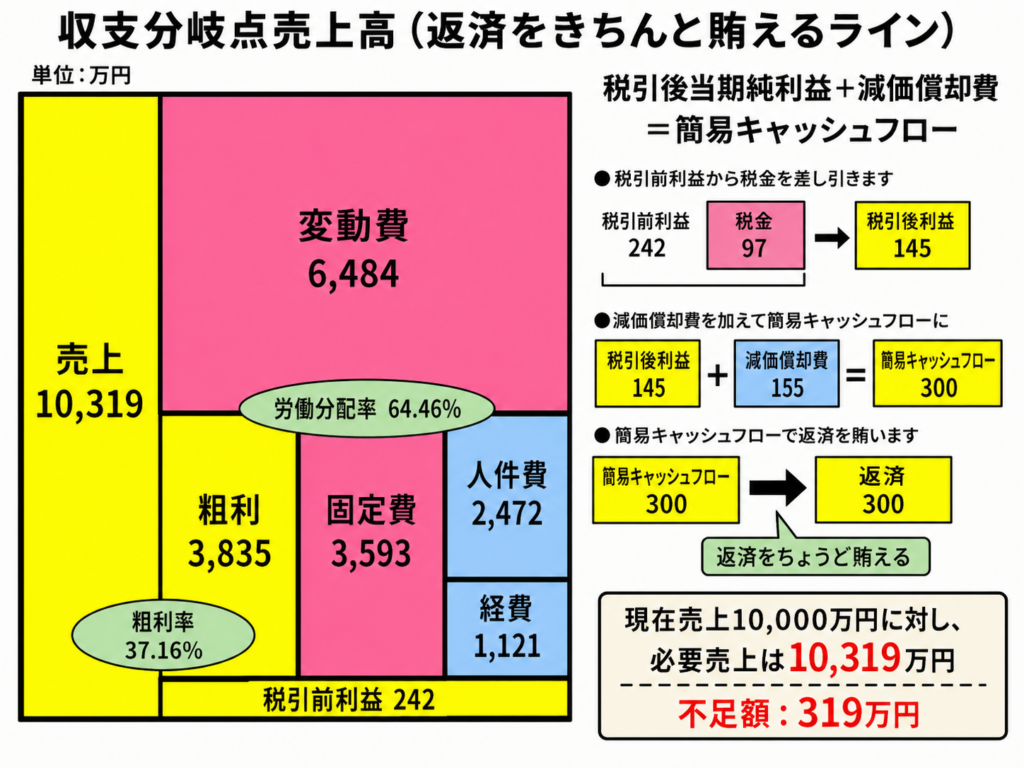

収支分岐点売上高 = 〔固定費 + ((返済額 - 減価償却費) ÷ (1 - 税率))〕 ÷ 粗利率

少し複雑に見えますが、考え方はシンプルです。

順を追って見ていきましょう。

まず、年間返済額は300万円です。

ただし、販管費の中には減価償却費155万円が含まれています。

減価償却費は、帳簿上は費用として引かれていますが、実際にはその年にお金が出ていくわけではありません。

つまり、返済額300万円のうち、減価償却費155万円分は、すでに費用として計算に含まれているものの、実際には手元に残るお金として考えることができます。

そのため、追加で税引後利益として確保しなければならない金額は、次のようになります。

300万円 - 155万円 = 145万円

ただし、この145万円は「税金を払った後」に残しておきたい金額です。

仮に税率を40%とすると、税金を払った後に145万円を残すためには、税引前ではいくら利益が必要でしょうか。

計算すると、次のようになります。

145万円 ÷(1-0.4)= 約242万円

つまり、返済まできちんと賄うためには、固定費3,593万円に加えて、税引前利益として約242万円を稼ぐ必要があります。

これを式に当てはめると、次のようになります。

収支分岐点売上高 =〔3,593 +(300 - 155)÷(1-0.4)〕÷ 0.3716

計算すると、

収支分岐点売上高 =(3,593 + 242)÷ 0.3716 = 約10,319万円

となります。

現在の売上10,000万円に対して、約319万円足りていません。

つまり、この薬局が年間返済額300万円をきちんと支払いながら経営を続けていくためには、現在の売上1億円では少し足りず、年間で約1億319万円の売上が必要になるということです。

わかりやすく整理すると、次のようになります。

- 損益分岐点売上高:約9,669万円

- 収支分岐点売上高:約10,319万円

損益分岐点売上高は、「利益がゼロになる売上高」です。

一方、収支分岐点売上高は、「借入返済まで含めて、お金が不足しないために必要な売上高」です。

薬局経営では、損益分岐点だけを見ていると不十分な場合があります。

なぜなら、借入金の元本返済は、損益計算書の費用には出てこないからです。

だからこそ、返済をきちんと続けていくためには、損益分岐点売上高だけでなく、収支分岐点売上高もあわせて把握しておくことが大切です。

この売上を処方箋枚数に換算してみましょう

「売上が321万円不足」と言われてもピンとこない方もいるかもしれません。

では、この数字を処方箋の枚数に換算してみましょう。

実際に計算するときは、自社の処方箋単価(1枚あたりの売上)を使うのが一番正確です。

今回は参考として、公的なデータをもとに試算してみます。

日本薬剤師会の令和5年度データによると、処方箋1枚あたりの調剤売上高は約9,258円、また株式会社ネグジット総研の分析では2024年度の処方箋単価は約9,372円という数字も出ています。

今回はわかりやすく1枚あたり約9,000円と仮定して計算してみましょう。

返済まで賄える売上高10,321万円を達成するために必要な処方箋枚数は——

1億319万円 ÷ 9,000円 = 約11,466枚(年間) = 約956枚(月間)

一方、損益分岐点売上高(9,669万円)の場合は——

9,669万円 ÷ 9,000円 = 約10,743枚(年間) = 約895枚(月間)

帳簿上の黒字を維持するだけなら月895枚でいいのですが、返済までしっかり賄うには月956枚が必要——その差は月61枚です。

「たった61枚」と思いますか?

それとも「月61枚は結構大変だ」と感じますか?

これは薬局によって全然違います。

だからこそ、自社の数字で計算することが大切なのです。

枚数を増やすだけが答えではない——単価という視点

必要な売上を達成する方法は、処方箋枚数を増やすことだけではありません。

1枚あたりの単価を上げるという方法もあります。

ただし、ここで注意したいのは、「何によって単価が上がるのか」です。

たとえば薬剤料が増えて処方箋単価が上がる場合は、売上が増える一方で、薬の仕入れ代も増えます。

この場合は、これまで見てきた粗利率37.16%という前提を使って考える必要があります。

一方で、加算の取得によって単価が上がる場合は、薬の仕入れ代は基本的に増えません。

そのため、加算による単価アップ分は、そのまま粗利や利益に反映されます。

この違いを分けて考えないと、「単価をいくら上げればよいのか」という計算を誤ってしまいます。

まず、現在の処方箋枚数を確認してみましょう

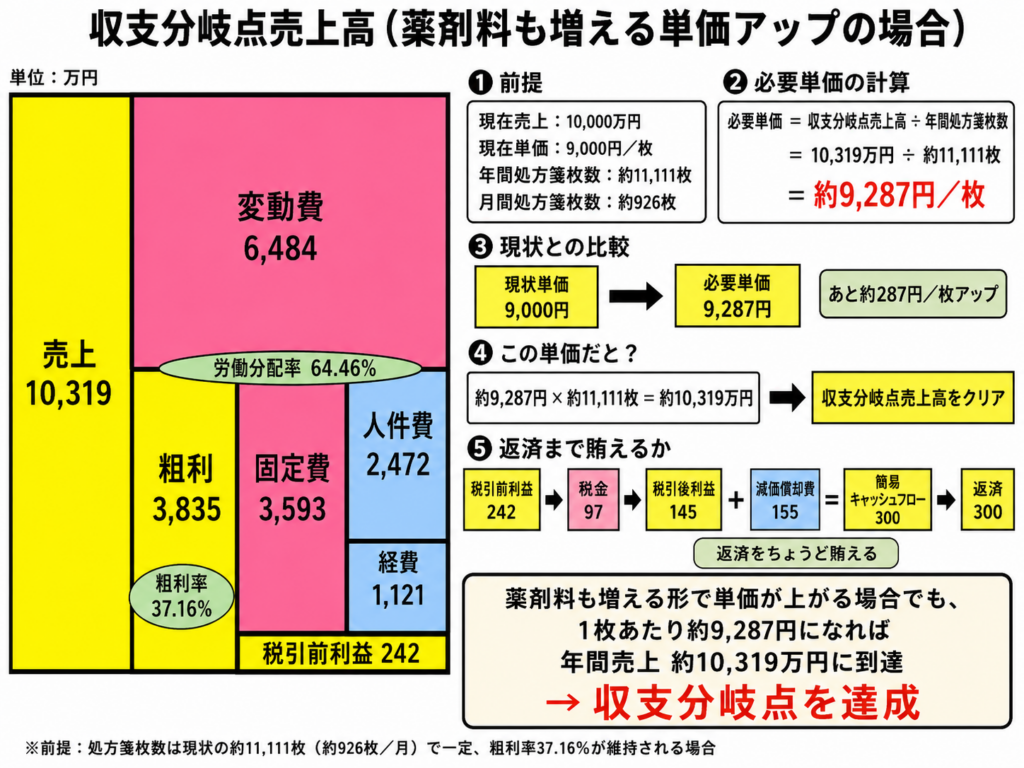

今回の例では、年間売上を1億円、処方箋1枚あたりの単価を9,000円として考えています。

この場合、年間の処方箋枚数は次のようになります。

1億円 ÷ 9,000円 = 約11,111枚

月間に換算すると、

約11,111枚 ÷ 12か月 = 約926枚

です。

つまり、この薬局は、現在おおよそ月926枚の処方箋を受け付けているという前提になります。

薬剤料も増える場合は、約287円の単価アップが必要

先ほど計算した収支分岐点売上高は、約1億319万円でした。

現在の処方箋枚数を約11,111枚とすると、処方箋枚数を増やさずに収支分岐点売上高を達成するために必要な単価は、次のようになります。

1億319万円 ÷ 約11,111枚 = 約9,287円

現在の単価を9,000円とすると、

9,287円 - 9,000円 = 約287円

です。

つまり、薬剤料の増加などによって売上と変動費が同じような構造で増える場合は、処方箋1枚あたり約287円の単価アップができれば、現在の処方箋枚数のままでも収支分岐点売上高に到達する計算になります。

ただし、この場合は薬の仕入れ代も増えるため、単価が上がった分がそのまま利益になるわけではありません。

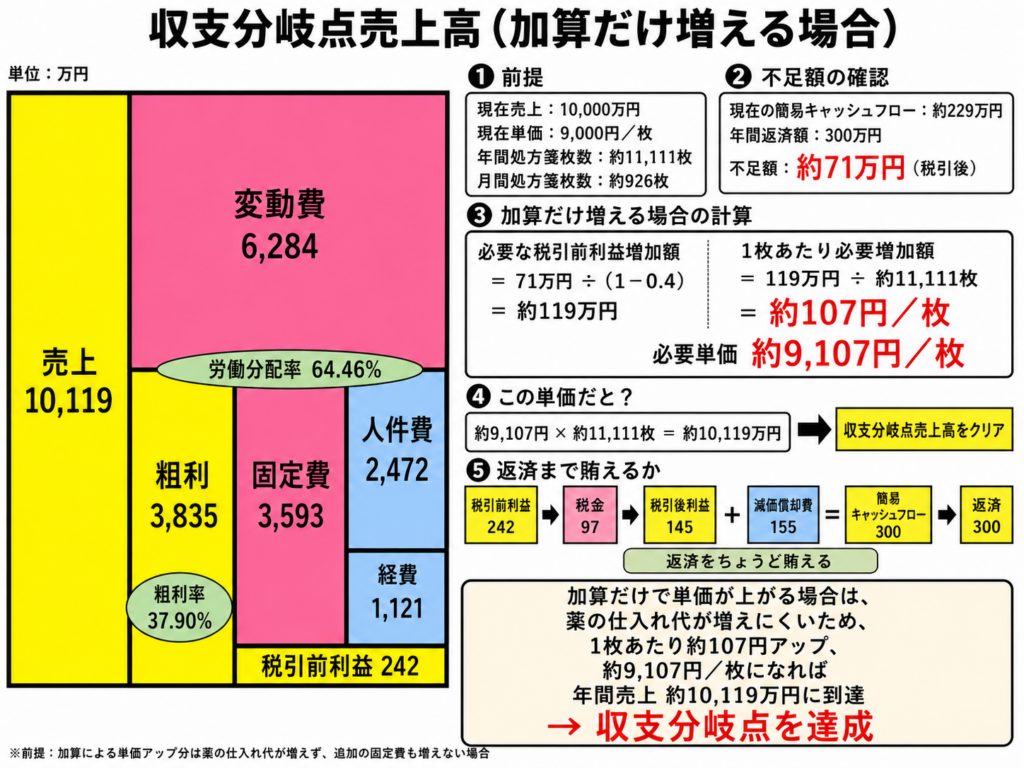

加算で単価が上がる場合は、見方が変わります

一方で、加算の取得によって単価が上がる場合は、少し見方が変わります。

加算は、薬の仕入れ代が大きく増えなくても売上を増やせる可能性があります。

そのため、加算による単価アップ分は、薬剤料の増加よりも利益改善に直結しやすいという特徴があります。

今回の例では、年間返済額300万円に対して、簡易キャッシュフローは次の通りでした。

税引後利益 約74万円 + 減価償却費155万円 = 約229万円

返済額300万円に対して、

300万円 - 229万円 = 約71万円

が不足しています。

この71万円は、税金を払った後に必要な金額です。

税率を40%と仮定すると、税引前では次の利益増加が必要になります。

71万円 ÷(1-0.4)= 約118万円

つまり、加算などによって薬の仕入れ代がほとんど増えず、固定費も大きく増えないのであれば、追加で必要な売上増加額は約118万円です。

これを現在の年間処方箋枚数、約11,111枚で割ると、

118万円 ÷ 約11,111枚 = 約106円

となります。

つまり、加算によって1枚あたり約106円の利益改善ができれば、返済に必要な不足分を補える計算になります。

ここが非常に大切なポイントです。

同じ「単価アップ」でも、薬剤料が増えて単価が上がるのか、加算によって単価が上がるのかで、経営への影響は変わります。

- 薬剤料が増えて単価が上がる場合:売上も増えるが、仕入れ代も増える

- 加算で単価が上がる場合:仕入れ代が増えにくく、利益改善につながりやすい

そのため、「単価を上げればよい」と一括りに考えるのではなく、単価アップの中身を分けて考えることが大切です。

在宅や加算取得にも、追加コストはあります

ただし、加算であれば何でもそのまま利益になる、というわけではありません。

たとえば在宅に取り組む場合、ガソリン代、車のリース代、各種資材、記録作成の時間、薬剤師の人件費など、新たなコストが発生することがあります。

また、加算を取るために業務フローを見直したり、研修を行ったり、システム対応が必要になったりする場合もあります。

そのため、加算による単価アップを考えるときは、次のように整理するとわかりやすくなります。

- その加算で、1枚あたりいくら単価が上がるのか

- 薬の仕入れ代は増えるのか、増えないのか

- 人件費や移動費など、追加コストはどれくらいかかるのか

- その取り組みを、誰が、いつまでに、どのように実行するのか

単価や枚数の数字だけを追うのではなく、コストの変化も合わせて考えることが大切です。

数字を出すだけでは終わらない——誰が、どうやって、いつまでに?

この考え方を応用すれば、さまざまなシミュレーションができます。

たとえば、次のような検討です。

- 自社の返済状況や将来の投資を踏まえて、どれだけの利益を稼ぎ出す必要があるか

- 在宅の施設を一軒失ったら、売上と利益にどれくらいの影響が出るか

- 共同購入ができなくなって薬価差益が縮んだら、そのダメージを取り戻すのに処方箋が何枚必要か

- 調剤報酬改定で点数が下がったら、単価はどう変わり、何枚分の影響になるか

- 新たな加算を取得したら、単価・粗利・人件費はどう変わるか

ただし、数字を出しただけでは経営は変わりません。

大切なのは、その数字を誰が、どうやって、いつまでに実現するのか、というところまで落とし込むことです。

たとえば、「月956枚の処方箋が必要」という数字が出たなら、そのためにどんな施策を打つのか。

「加算で1枚あたり106円の利益改善が必要」という数字が出たなら、どの加算を、いつまでに、どの体制で取得するのか。

その取り組みによって、現場の負担は増えるのか。

人件費や移動費などの追加コストはどれくらいかかるのか。

ここまで落とし込んで初めて、計画は実行できるものになります。

特に金融機関とのお付き合いがある場合、数字だけを示しても、次に必ず問われるのは実行可能性です。

「どうやって実現するのですか?」

「誰が担当するのですか?」

「いつまでに取り組むのですか?」

こうした問いに答えられる計画でなければ、金融機関から見ても安心して支援しにくくなります。

従業員との関係でも同じです。

数字だけが先に出てきて、具体的な行動が見えなければ、現場は動きにくくなります。

反対に、目標と行動がつながっていれば、従業員にも「なぜこれに取り組むのか」が伝わりやすくなります。

計画は、経営者や従業員を縛るためのものではありません。

どうすれば目標を実現できるか、その道筋を整理するためのものです。

数値計画と行動計画をセットで考えることで、経営改善はぐっと現実的になります。

最後に——数字と計画を、一緒に整理してみませんか

今回は、損益分岐点売上高から収支分岐点売上高、そして処方箋枚数や単価への換算という流れで、計算の考え方をお伝えしました。

収支分岐点売上高を考えることで、借入返済まで含めて、どれくらいの売上や利益が必要なのかを把握しやすくなります。

また、必要な売上を達成する方法は、処方箋枚数を増やすことだけではありません。

単価を上げる、加算を取得する、在宅に取り組む、コストを見直すなど、いくつかの方法があります。

ただし、それぞれの方法には前提があります。

売上が増えても、仕入れ代や人件費も増えるのであれば、思ったほど利益は残らないかもしれません。

一方で、加算のように仕入れ代が増えにくい売上であれば、利益改善につながりやすくなります。

さらに、販管費を見直してコストが下がれば、その分だけ必要な売上高も下がります。

「売上を増やす」だけでなく、「粗利を増やす」「コストを見直す」「資金繰りを確認する」という複数の視点で考えることが大切です。

そして、数字の計画ができたら、最後に確認しておきたいのが資金繰りです。

損益上は利益が出ていても、入金と支払いのタイミングによっては、手元のお金が不足することがあります。

売上の計画、仕入れの支払い、借入返済のスケジュールをもとに、月々のお金の流れをシミュレーションしておくと、いざというときに慌てずに済みます。

これらを一人で整理するのは、なかなか大変です。

どこから手をつければいいかわからなくなることもありますし、自分の薬局の数字を客観的に見るのは、思った以上に難しいものです。

もし「自分の薬局の数字で一度整理してみたい」「返済や資金繰りまで含めて確認したい」「行動計画まで一緒に考えてほしい」という方は、お気軽にご相談ください。

数字を整理し、実行できる計画に落とし込むところまで、一緒に取り組んでいきましょう。

前後の記事

コメントを書くにはログインが必要です