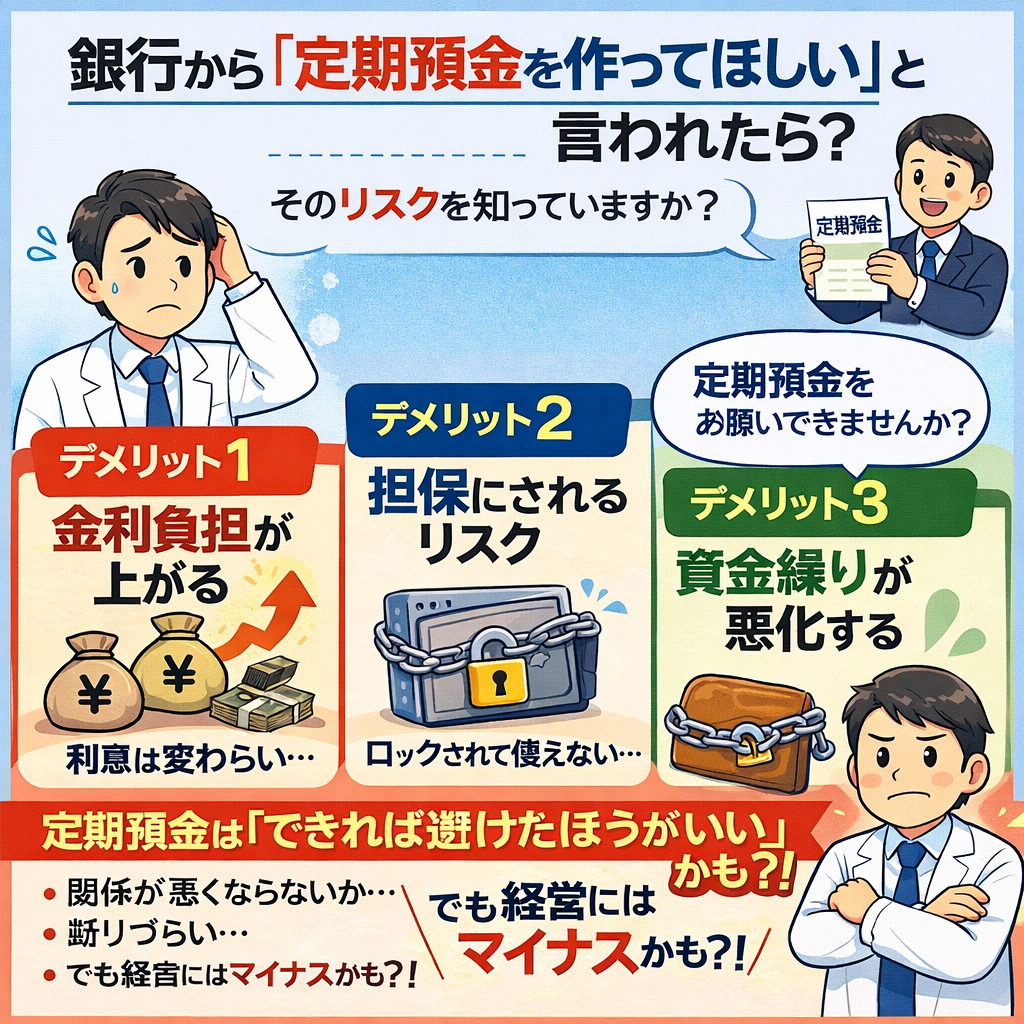

銀行に「定期を作ってほしい」と言われたら、断っていいですか?

こんにちは。中小企業診断士・キャッシュフローコーチの梅崎です。薬局経営の現場を経験したのち、現在は調剤薬局をはじめとする中小企業の経営改善支援を行っています。

今日は、融資取引のある銀行から「定期預金を作ってほしい」と頼まれたとき、どう判断すればいいかについてお話しします。

薬局関係者の方も、銀行の担当者から「定期を作ってもらえませんか」と頼まれたことがあるのではないでしょうか。結論からお伝えすると、融資取引のある銀行への定期預金は、できれば避けたほうがいいケースがほとんどです。

この記事を読むとわかること

- 銀行から定期預金を勧められたとき、なぜ断りにくく感じるのか

- 経営側から見た定期預金・定期積金の3つのデメリット

- 資金を定期に固定することで起きる、実際の資金繰りへの影響

「断ったら関係が悪くなる?」という不安

融資を受けている銀行の担当者から「定期預金を作っていただけませんか」と言われると、なかなか断りにくいですよね。

日頃からお世話になっている先ですし、融資の更新や次の借り入れのことを考えると、波風を立てたくないという気持ちが働くのは自然なことです。

ただ、経営者として冷静に考えると、これは「断っていい」どころか、「できれば避けたほうがいい」ケースがほとんどです。その理由を順に説明します。

デメリット① 実質的な金利負担が上がる

たとえば1,000万円を年利3%で借りた場合、年間の利息は30万円です。

ここで、手元に積み上がったお金のうち500万円を定期預金にしてしまったとします。手元で自由に使える資金は500万円に減るのに、30万円の利息は変わらず払い続けることになります。

定期預金の利息はほとんどつきませんから、実質的には「500万円しか使えないのに、1,000万円分の利息を払っている」状態に近くなります。これはあくまでイメージですが、借りたお金を稼いだそばから定期に回し続けるというのは、それと似たような話です。

数字にすると明らかに不合理ですよね。でも「銀行との関係もあるから」と、なんとなく続けてしまっているケースは少なくありません。

デメリット② 担保として押さえられるかも?!

融資を受けている金融機関に定期預金を置くと、いざというときに金融機関がその定期を担保として確保しようとする場合があります。

完全に解約できなくなるわけではありませんが、スムーズに動かせないケースはあります。「自分のお金なのに自由に使えない」という状況は、資金繰りにとって大きなリスクです。

現金を手元に持ちながら融資を受けているのであれば、そもそもその現金で返済するか、借入額を減らすほうが合理的ではないでしょうか。

デメリット③ 資金繰りの自由度が下がる

定期にお金を固定すると、毎月の支払いや急な支出への対応力が落ちます。

「消費税の支払い時期に備えて定期にしておく」という使い方なら話は別です。目的が明確で、期日が来たら解約して支払いに充てる、という使い方であれば理にかなっています。

ただ、そうした明確な目的がないまま、銀行に言われるままに定期を作り続けると、使えるお金が減っていくだけです。

定期積金も同じ構造です

定期積金は毎月一定額を積み立てていくもので、満期になると利息のようなものを受け取れます。担当者が集金に来るため、定期的に顔を合わせてコミュニケーションが取れるというメリットを挙げる方もいます。

ただ、満期になった定期積金がそのまま定期預金に切り替わってしまうと、資金がずっと固定されたままになります。本来であれば資金繰りや返済に充てられるお金が、金融機関側の保全のために積み上がっていくわけです。

コミュニケーションのメリットはゼロではありませんが、それ以上のコストがかかっていると考えると、冷静に判断したほうがいいでしょう。

実際の支援現場でも見てきた話です

私がこれまで支援してきた企業の中には、薬局に限らず、毎月かなりの額を定期預金に積み続けていた一方で、返済が滞っていたケースが複数ありました。

「定期をやめて返済に充てたほうがいいのでは」と思うのですが、解約にも時間がかかり、すぐには身動きが取れない状態になっていました。最終的には一部は解約できて返済に充てることができましたが、それでも全額を動かせたわけではなく、定期のまま残ってしまった部分もありました。

融資を受けている銀行に定期を置き続けることのリスクを、実際の現場で何度も目の当たりにしてきました。

断ることへの罪悪感は不要です

銀行から定期預金を勧められたとき、断ることへの罪悪感を持つ必要はありません。

融資取引のある金融機関への定期預金には、「実質金利の上昇」「担保リスク」「資金繰りの硬直化」という3つのデメリットがあります。定期に回せる資金があるなら、返済の原資にするか、運転資金として手元に持ち続けるほうが、経営の安定につながります。

私自身、現在は銀行融資診断士の勉強を進めながら、融資に関する知識をさらに深めているところです。「うちの場合はどうすればいい?」とお悩みの方は、ぜひ一度ご相談ください。

前後の記事

コメントを書くにはログインが必要です