2年連続・過去最多更新。調剤薬局の倒産増加が他人事でない理由

こんにちは。中小企業診断士・キャッシュフローコーチの梅崎です。薬局経営の現場を経験したのち、現在は調剤薬局をはじめとする中小企業の経営改善支援を行っています。

この記事を読むとわかること:

・調剤薬局の倒産が過去最多を更新し続けている背景

・「数字を税理士任せ」にすることのリスク

・今すぐ取るべき最初の一歩

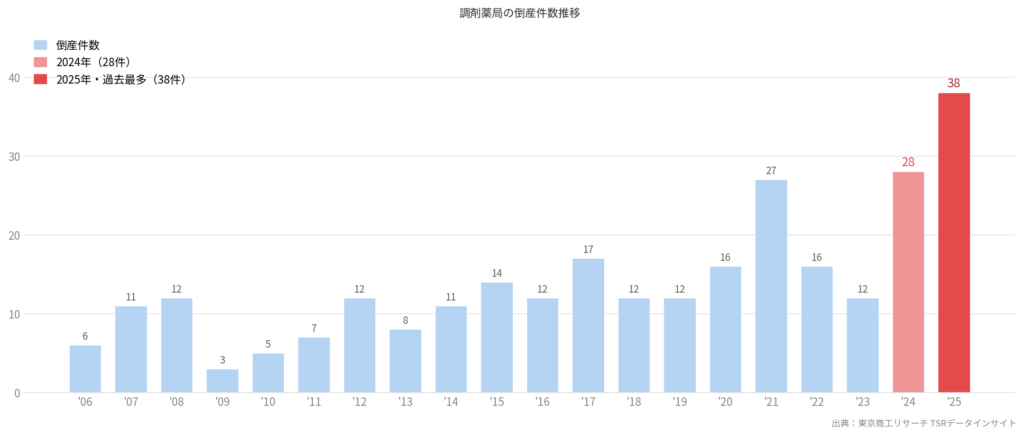

調剤薬局の倒産が、過去最多を更新し続けています

先日、ダイヤモンドオンラインの記事を見ていたら、「薬局の倒産件数が過去最多を更新」という記事が出ていました。確か昨年も過去最多を更新していたはず……と思って調べてみると、ちょっとショックな情報が出てきました。

東京商工リサーチの調査によると、2025年に倒産した調剤薬局は38件。過去最多だった前年の28件をさらに上回り、2年連続で過去最多を更新しました。しかも倒産した薬局の約8割が、負債1億円未満の小規模薬局です。

出典:東京商工リサーチ TSRデータインサイト(https://www.tsr-net.co.jp/data/detail/1202286_1527.html)

このグラフを見ると、急激な増え方にちょっとゾッとしますね。

なぜ今、倒産が急増しているのか

2023年に一旦12件まで落ち着いたにもかかわらず、そこから急加速しています。コロナ禍とは明らかに異なる、構造的な問題が起きているのです。

収益悪化の理由はいくつも考えられます。

調剤報酬改定による収益の圧縮はもちろん、ドラッグストアとの競争激化によって処方箋が流出している薬局も少なくありません。薬価差益が取りにくくなった可能性もあります。

もちろん、影響は薬局の置かれた状況によって大きく変わりますが、2026年の改定も、賃上げ分を除けばプラスとは言い難い部分もあり、予断を許さない状況が続きそうです。

そして、人件費の高騰も外せません。大手チェーンが賃上げで薬剤師の囲い込みを進める一方、そのしわ寄せは中小薬局に直撃しています。

私が実際に出会った例としては、高額な薬が処方されるようになって資金繰りを圧迫し倒産した例や、薬剤師の給与が高くなりすぎて、借入金の返済ができなくなるほど経営を圧迫していたケース、競合が増加して応需する処方せん枚数が減少したケースなどがありました。

東京商工リサーチの分析でも、2025年の倒産原因の第1位は「販売不振」で、前年の2倍以上に急増しています。また、大手はM&Aで勢力を拡大し続けており、中小・独立系薬局との格差はさらに広がっています。

実は医薬品卸さんなどと話をしていると、薬の仕入れ代金を払えなくなっている薬局が増加傾向にあるとのことです。「うちは大丈夫」と思っていても、業界全体としては厳しくなっていることが、データでも体感でも示されている状態です。

税理士さんは、資金繰りの専門家ではない

多くの経営者さんが、数字のことは税理士に任せていると言います。

実態としては、任せているというか、チェックしていないという感じですね。

「税理士がついているから大丈夫」と思っているかもしれません。

確かに税理士さんは経営に深く関わっていますし、会社の経営状況も把握しています。

でも、税理士さんの仕事は、正しい会計処理をして、税金の申告をきちんと行うこと。そのなかで、節税などのアドバイスもしてくれます。

ただ、それが事業継続——つまり資金繰り改善につながるかというと、そうでもないこともあるのです。

もちろん税理士さんが悪いわけではありません。事業を継続させることが第一、という役割の仕事ではないということです。

実際、さまざまな改善案件に携わっていると、資金繰り改善のための具体的なアドバイスを受けられていないことがほとんどです。稼いだ利益が返済を下回っているのは明らかなのに、「売上を上げてください」「無駄なコストをカットしてください」という表面的なアドバイスにとどまっていることも少なくありません。役割や契約内容が違うから仕方ないことだと思います。

繰り返しになりますが、税理士さんが悪いわけではありません。契約外のことや役割の違うことを求めてはいけない、ということです。数字のチェックと資金繰りの管理は、経営者自身が主体的に取り組むしかないのです。

「そんなにお金が出ていくの?」

では、まず何から始めればいいのか。支援に入ってまずやることのひとつが、先々の出金予定を一緒に洗い出すことです。

薬の仕入れ、人件費、家賃、税金の支払い、借入の返済……。頭の中では「だいたいわかっている」つもりでも、実際に紙に書き出してみると、抜け漏れが次々と出てきます。

「そんなにお金が出ていくの?」と驚く経営者は少なくありません。または「うすうす気づいていたけれど、目の当たりにして愕然とする」なんてことも珍しくありません。なかには「返済ってそんなにあるの?!」とびっくりする方もいます。

でも、そこからがスタートです。現状が見えてはじめて、対策の方向性を決められます。

大事なのは、早く現状を把握すること

事業継続のためにどんな手を打たないといけないかは、企業ごとに異なります。コスト削減が先かもしれないし、人件費や役員報酬の見直しが必要かもしれません。加算の算定や実績づくりかもしれないし、融資の申し込みや、場合によっては返済条件の変更が必要なこともあります。

方向性を判断するうえで、専門家と一緒に確認してほしいポイントがあります。たとえば、稼いだお金が借入の返済額をきちんと上回っているか。毎月の収入が、毎月の支出をカバーできているか。短期的な支払い能力と、長期的な資産バランスが健全かどうか。こうした視点で現状を整理してみると、打つべき手が見えてきます。

ただ、ひとつだけ言えることがあります。対策は早ければ早いほど、選択肢が広がります。まず数字を自分で見る習慣を持つこと。そして資金繰りの現状を把握すること。この2つが、最初の一歩です。

「うちの資金繰り、大丈夫かな」と思ったら

一人で抱え込まず、まず現状を一緒に確認してみませんか。無料相談では、資金繰りの現状把握から、対策の方向性の整理まで、一緒に考えます。

まずはお気軽にご連絡ください。

前後の記事

コメントを書くにはログインが必要です