資金繰りが悪化する会社の特徴1位は「把握していない」

「資金繰りが回っている」とは、どういう状態のことか?

「資金繰りが大事」という言葉は、経営者なら一度は耳にしたことがあると思います。「資金が回ってる」なんて、普通に使っていますけど、「資金繰りが正常である」とはどういう状態を指すのか、改めて聞かれるとパッと出てこないかもしれません。

こんにちは。

中小企業診断士・キャッシュフローコーチの梅崎です。

薬局経営の現場を経験したのち、現在は調剤薬局をはじめとする中小企業の経営改善支援を行っています。

認定経営革新等支援機関として、経営改善や事業再生のお手伝いもしています。

この記事を読むとわかること

・「資金繰りが正常」とはどういう状態?

・なぜ多くの中小企業が資金繰り表を作れていないのか

・2026年改定を前に、いま資金繰り表を整えておくべき理由

私は日々の知識を磨くため、さまざまな勉強を続けています。最近は、同じキャッシュフローコーチの財務コンサルタント・佐藤恵介さんの講座を受講し、資金繰りについて改めて学び直しています。その中で、資金繰りの「正常」を定義する4つの条件を確認しました。

資金繰りが正常である状態とは、次の4つがそろっていることです。

①現預金がいついくらあるか把握できていて、半年〜1年後の見通しが立てられている

②入金(現金回収、売掛金・手形回収など)が、出金(現金支払い、買掛金・手形支払い、販管費支払い、返済など)を上回っている状態が続いている

③万が一のリスクに備えられるだけの現預金がある

④会社を維持・発展させるために必要な資金が調達でき、適切な投資ができている

この4つの条件を満たしていれば、資金繰りが回っていると言えるわけです。入金が出金を上回っているだけでなく、リスクへの備えができていることや適切な資金調達と投資ができていること、なにより将来の見通しを立てていることまで含むとなると、「できている」と言える企業は多くなさそうですね。

「うちは全部できている」と自信を持って言える薬局経営者は、どのくらいいるでしょうか。

資金繰り表を作っている中小企業は少ない

支援現場での実感を正直に言うと、資金繰り表をきちんと作っている中小企業は半分に満たないと思います。金融庁の調査でも、規模が小さくなるにつれ、資金繰り表を作成している企業の割合は減っています。同調査では、全体の2割が資金繰り表を作成しておらず、小規模な企業は34.2%が未作成でした。経営改善の現場ではもっと作成割合は低く、自社で作っている=社長が資金繰りをきちんと把握している割合はほぼゼロに近い状態です。恐らく調剤薬局も例外ではないでしょう。

なぜ作れていないのか。体感ですが、一番多いパターンは、「数字のことは税理士に任せているから」というものです。

月々の試算表も見ていない。通帳はチェックしているかもしれないけれど、先々いくら出ていくのか、いくら入ってくるのか、そういった先を見越した資金の動きは把握していない。「数字のことは税理士に任せている」「自分は見てない」という状態になっている社長は、実はとても多いです。

事情は分かるんです。多くの中小企業の経営者はプレイヤーも兼ねています。日々の業務・顧客対応・スタッフ管理など、やるべきことが山積みです。人が少ない中小企業では、経理・財務の専門部署を持てるところはほとんどありません。経理出身の社長や、一定規模以上で社内に専門担当者がいる薬局でなければ、資金繰り管理まで手が回らないのは当然とも言えます。

では、資金繰り表を作ったり、先々の資金需要を把握する等、資金管理をしなくても良いのでしょうか?

データが示す、資金繰り把握の重要性

freee株式会社が実施した「資金繰り・資金調達に関する調査」では、興味深い結果が出ています。

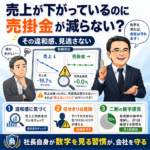

資金繰りが悪化する中小企業に見られる特徴の1位は「資金繰り状況を把握していない」でした。次いで売上・支出の見立てができていない、短期事業計画を立てていない、財務諸表の見方がわからない、といった項目が続きます。経営状態や近い将来を数字で把握していない、資金管理をしていないから、資金繰りが苦しくなるわけですね。

一方で、同じ調査で「赤字でも銀行融資を受けられた中小企業の特徴」も明らかになっています。その1位は「資金使途と返済計画がわかる資金繰り表を銀行に提示している」でした。

この2つの結果を並べると、資金繰り表が果たしている役割がよく見えてきます。資金繰り表は、自社の経営状態を把握するためのツールであると同時に、銀行に対して「この会社はきちんと管理できている」と示すための信頼のツールでもあるのです。

2026年改定を前に、いま動いておくべき理由

2026年の調剤報酬改定が、収益にどう影響するか、気になっている方は多いと思います。

改定のたびに「うちは大丈夫か」と感じる。その不安は、決して大げさではありません。資金繰りが悪化する理由の1位は「売上減少」です(同freee調査)。収益が下がれば、じわじわと資金繰りに影響が出てきます。

2026年4月の改定では、調剤管理料の減額が在宅処方箋に大きな影響を与えると指摘されています。2週間処方の割合が多い施設在宅や、医療モール型の薬局にとっては、打撃を避けにくいかもしれません。

では、収益が下がったときに、銀行に相談すれば融資を受けられるでしょうか。

そう簡単ではありません。資金が尽きかけてから、資金繰り表もなく銀行の窓口に駆け込んでも、支援を受けにくくなってしまいます。銀行が融資を判断するうえで重視するのは、「このお金を何に使うのか」「どうやって返すのか」という見通しです。それを示す資金繰り表があって、日頃から財務情報を共有している関係があってはじめて、厳しい局面でも融資の可能性が開けてくるのです。

苦しくなってから作るのでは遅い。いまのうちに収益改善策を立てておくとともに、経営計画や資金繰り表を整えておくことが、いざというときの選択肢を広げることにつながります。

「なんとなく回っている」から「見通しを持って動く」経営へ

資金繰り表は、作ること自体が目的ではありません。先々の資金の動きを把握し、問題が起きる前に手を打てる状態をつくるためのものです。

「厳しいかもな」と感じたいまが、動くタイミングです。まずは現状を一緒に整理するところから始めてみませんか?お気軽にご相談ください。

前後の記事

コメントを書くにはログインが必要です