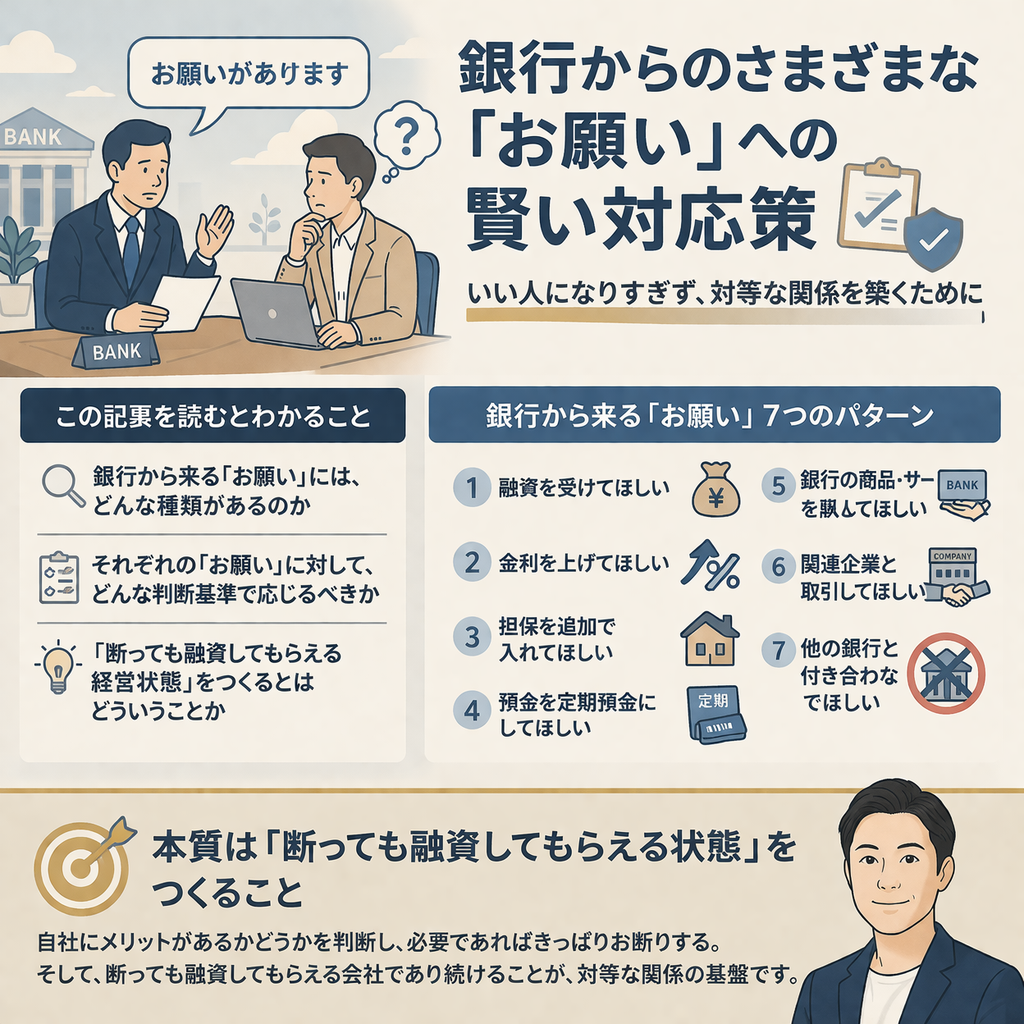

銀行からの「お願い」あるある7選と対応方法

こんにちは。中小企業診断士・キャッシュフローコーチの梅崎です。薬局経営の現場を経験したのち、現在は調剤薬局をはじめとする中小企業の経営改善支援を行っています。

今回は、銀行からのさまざまな「お願い」に対して、どう対応すればいいのかというテーマでお話しします。

銀行融資診断士の勉強をするなかで、この点について非常に学びの多い内容がありましたので、シェアしたいと思います。

この記事を読むとわかること

・銀行から来る「お願い」には、どんな種類があるのか

・それぞれの「お願い」に対して、どんな判断基準で応じるべきか

・「断っても融資してもらえる経営状態」をつくるとはどういうことか

「いい人」になりすぎると、いいように使われる

まず、一言で言うと、銀行に対して「いい人」になりすぎないことが大原則です。

これは銀行に限った話ではありませんよね。どんな人間関係でも、何でも引き受けてしまう、断れない、ということになると、相手にとって「都合のいい存在」になってしまいます。

言ったことは何でも受け入れてくれる、断ってこない。そういう相手だとわかると、当然、いいように使われてしまう。ウィンウィンな関係にはなりにくいですよね。銀行との付き合いも、まったく同じです。

もちろん、銀行は大切なパートナーです。だからこそ、対等な関係を築くことが重要なのだと思います。何でも「はい」と言い続けることが、良い関係につながるわけではありません。

銀行から来る「お願い」、7つのパターン

では、実際にどんな「お願い」が来るのでしょうか。よくあるパターンを整理すると、だいたい次の7つになります。

① 融資を受けてほしい

② 金利を上げてほしい

③ 担保を追加で入れてほしい

④ 預金を定期預金にしてほしい

⑤ 銀行の商品・サービスを購入してほしい

⑥ 関連企業と取引してほしい

⑦ 他の銀行と付き合わないでほしい

私自身、経営支援の現場でほぼすべてのケースを耳にしたことがあります。「あるある」と感じる方も多いのではないでしょうか。それぞれについて、少し詳しく見てみましょう。

① 融資を受けてほしい

銀行にはノルマがあります。定期的にノルマが課せられるため、業績の良い先に「どうですか?」と声をかけてくることがあります。

この場合、借りるかどうかは自社にメリットがあるかどうかで判断していいと思います。金利の負担がすでに重い状態で、さらに借り増しする必要はありません。逆に、金利が下がるメリットがあったり、手元資金を厚くしておきたい場面であれば、借りておくのは合理的な判断です。

「毎回断らずに引き受けなければならない」ということはありません。自社の資金状況をベースに、冷静に判断しましょう。

② 金利を上げてほしい

変動金利で自動的に引き上げられる場合はやむを得ません。ただ、交渉の余地がある場合、了承なしには引き上げられないケースもあります。そのような場合には、「その分を返済に充てたい」と伝えてお断りするのも、十分に正当な選択肢です。

③ 担保を追加で入れてほしい

既存の融資に対して追加の担保を求めてくることがありますが、必ずしも応じなければならないわけではありません。担保は本来、新たな融資を受ける際に活用するのが理想的です。既存融資への追加担保提供を求められた場合は、慎重に判断していいと思います。

④ 預金を定期預金にしてほしい

これは、正直なところこちら側にはほぼメリットがない話です。融資を受けている銀行で、普通預金を定期預金に切り替えると、いざというときにすぐ引き出せなくなります。銀行が簡単に解約に応じない場合があるからです。急に資金が必要になっても、簡単には動かせない。

中小企業の経営において、手元資金の流動性は非常に重要です。定期預金にしてしまうと、資金繰りが苦しくなったときの対応力が一気に下がります。銀行側にとっては資金を囲い込めるメリットがありますが、こちら側にはほぼメリットがありません。きっぱりお断りしていい案件です。

⑤ 銀行の商品・サービスを購入してほしい

近年、銀行は金利収入だけでは収益を上げにくくなっており、さまざまな商品・サービスを販売するようになっています。自社にとって本当に必要なものであれば検討の余地はありますが、必要性が感じられないものであれば断って問題ありません。その費用を資金繰りや返済に回したほうが、よほど合理的です。

⑥ 関連企業と取引してほしい

銀行の関連企業を紹介されることがあります。自社にメリットがあるなら付き合っていただいていいと思います。ただ、メリットもないのに断れないからと付き合い続けると、もっと条件の良い取引先を見逃すことにもなりかねません。紹介だからといって無条件に従う必要はなく、メリットがあるかどうかを冷静に判断しましょう。

⑦ 他の銀行と付き合わないでほしい

特定の銀行1行だけと付き合っていると、その銀行の融資姿勢が変わったときに、一気に経営が苦しくなるリスクがあります。複数の銀行との関係を維持しておくことは、リスク管理の観点からも重要です。「1行だけにしてほしい」という要望には、うまく対応しながら応じない、でいいと思います。

「断っても融資してもらえる状態」をつくることが本質

お金を借りている立場だと、どうしても「断ったら関係が悪くなるのではないか」「機嫌を損ねたら次の融資に響くのではないか」と不安になりますよね。その気持ちはよくわかります。

ただ、本質は別のところにあると思います。断ったとしても、融資してもらえるような経営状態を保つこと。業績が良く、決算の数字がしっかりしていれば、多少の「お断り」をしても、銀行は融資したいと思ってくれます。

逆に言えば、「断れないから何でも引き受ける」という姿勢では、いつまでも主導権は銀行側にあります。銀行からのお願いに対しては、自社にメリットがあるかどうかをきちんと判断して、必要であればきっぱりお断りする。そして、断っても融資してもらえる会社であり続けることに、エネルギーを注いでいきましょう。

経営の数字を磨き、銀行との対等な関係をつくっていく。そのご支援を、私たちは続けていきたいと思っています。

前後の記事

コメントを書くにはログインが必要です