調剤薬局の借入金、返せる額かどうか一発でわかる「簡易キャッシュフロー」の使い方

この記事を読むとわかること

- 「簡易キャッシュフロー」とは何か

- 簡易キャッシュフローが借入金返済とどう関係するのか

- 借りすぎかも?返済の健全性を判断する方法

調剤薬局の経営者が知っておくべき「簡易キャッシュフロー」の基本と重要性

「融資を受けても大丈夫かな?」

「うちの薬局、お金借りすぎ?」

そんな不安を感じたことはないですか?

今回のブログでは、そんな疑問の解消につながる「簡易キャッシュフロー」という概念について、わかりやすく解説していきます。

北九州でセミナーを開催しました

先日、北九州市付近の薬局様にて、調剤薬局向け「脱★ドンブリ経営セミナー」を開催しました。

https://landc.net/seminar/

このセミナーのテーマは、「薬局のお金の流れを正しく理解する」こと。

財務や経営数字というと難しく感じてしまう方が多いのですが、お金の流れをビジュアル化しながら、できる限りイメージしやすい形でお伝えしています。

お金の流れを理解できると、「どれだけ売上があって、どれだけ経費が出て、最終的にいくら手元に残るのか」という構造がクリアに見えてきます。

この構造を把握していれば、感覚や経験だけに頼るのではなく、数字に基づいた根拠のある経営判断ができるようになります。

すると、自信を持って判断できるようになるんです。

通常、このセミナーはホームページにて1社限定・オンライン形式でご案内していますが、今回はご縁があって、リアル開催・2社合同という形での実施となりました。

お二人ともとても熱心に聞いてくださり、約90分のセミナーが終わった後に「短く感じました」とおっしゃっていただけたことが、本当に嬉しかったです。

今回のセミナーで特に力を入れたテーマ

今回は、ちょうど2026年の調剤報酬改定の答申が出たタイミングと重なりました。

そのため、改定の影響をがっつり受ける「粗利」について、いつも以上に時間を割いてお伝えしました。

また、参加されたお二人はいずれも、これから事業を積極的に拡大していきたいとお考えでした。

そこで、融資を活用して事業を成長させていく際に、ぜひチェックしてほしい指標をお伝えしました。

それが冒頭にご紹介した「簡易キャッシュフロー」です。

簡易キャッシュフローについてもしっかり説明させていただきました。

ブログをお読みの方には「簡易キャッシュフロー」という言葉は、初めて聞いたという方もいらっしゃると思います。

ただ、簡易キャッシュフローは粗利と同様に重要な指標です。

特に融資を受けながら事業を運営する場合、これほど重要な数字はありません。

以下で詳しく解説しますね。

「簡易キャッシュフロー」とは何か?

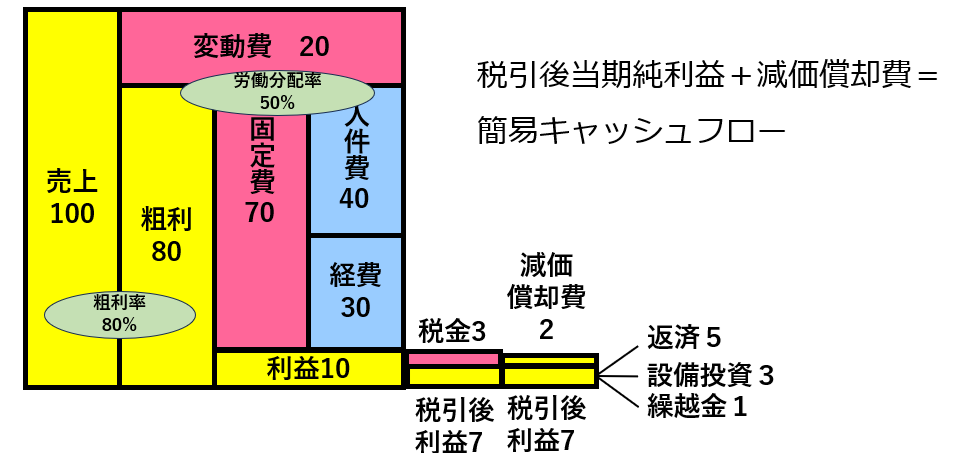

簡易キャッシュフローとは、「税引き後の利益+減価償却費」で求められる数字です。

簡易キャッシュフロー = 税引き後の利益 + 減価償却費

この式を理解するには、まず「減価償却費」について知る必要があります。

減価償却費とは? 100万円の設備を例に考える

薬局を経営していると、医療機器や在宅訪問用の車など、高額な設備を購入することがありますよね。

こうした設備は、購入した年に全額を経費として計上するのではなく、数年に分けて少しずつ経費として計上するルールになっています。

これを「減価償却」と言います。

例えば、100万円の設備を購入したとします。

その設備が「5年で償却する=5年に分けて経費計上する」となっている場合、毎年20万円ずつ5年間、経費として計上します。

※設備によって何年で償却するかが決まっています。

※毎年同額を計上する方法と、一定割合で償却する方法があります。

さて、経費は5年に分けて計上するわけですが、100万円の購入代金、買ったとき支払っています。

つまり2年目以降は20万円の経費が計上されていますが、その年はお金は出ていっていないわけです。

なぜ足し戻すのか?

減価償却費は経費になっていますが、実際にはお金が動いていません。

だから、税引き後の利益に減価償却費を足し戻すことで、実態に近い現金の動きを把握できるというわけです。

厳密には正確なキャッシュフロー計算ではありませんが、「今年はだいたいこれくらいの現金を稼いだ」という感覚を素早くつかむには、非常に実用的な指標です。

なぜ簡易キャッシュフローがこれほど重要なのか?

理由はシンプルです。簡易キャッシュフローが、借入金返済の原資になるからです。

融資を受けて事業を行っている場合、毎月一定の金額を返済しなければなりません。

その返済に充てるお金は、事業で稼いだ現金、つまり簡易キャッシュフローから捻出するしかありません。

返済が追いつかなくなると何が起きるか

もし簡易キャッシュフローの全額を返済に充てても追いつかなくなると、どうなるでしょうか。

返済するための現金が足りない

→ 赤字を補うために、また融資を受ける

→ 返済額が増えてさらに苦しくなる

→ またお金が足りなくなる

→ また借りる……。

こんな悪循環に陥る可能性があります。

どんどん借入が積みあがると、銀行から「これ以上は融資できません」と言われる瞬間が来ます。

そうなった時には、事業を続けるのは難しくなります。

だからこそ、「事業で稼いだ現金の範囲内で返済できているか」を常に確認することが重要です。

その判断基準が簡易キャッシュフローなのです。

実践:借入金は簡易キャッシュフローの何倍か?

健全な返済状況かどうかを判断するために、ぜひ活用してほしいチェック方法があります。

それが、「借入金残高 ÷ 簡易キャッシュフロー」の倍率確認です。

借入金倍率 = 借入金残高 ÷ 簡易キャッシュフロー

倍率の目安

| 倍率 | 判断の目安 |

|---|---|

| 10倍以内 | 比較的健全。10年返済のペースで返せる水準 |

| 15倍前後 | やや注意が必要。返済負担が重くなっている可能性あり |

| 20倍以上 | 要注意。早急に利益改善や返済計画の見直しを |

例えば、借入金残高が1,000万円で簡易キャッシュフローが100万円なら倍率は10倍。

設備資金の融資は10年返済というケースも多く、この水準であれば比較的無理なく返済できると考えられます。

一方で15倍・20倍となると、返済の負担は相当重い状態です。

「借りすぎ」のサインと捉え、早めに対策を講じる必要があります。

決算ごとに必ず確認する3つの問い

決算を迎えるたびに、この3点を自問する習慣をつけましょう。

- 今期の簡易キャッシュフローはいくらだったか?

- 来期はどれくらい稼げそうか?

- そのために、どんな取り組みが必要か?

まとめ:今日から自院の数字を確認してみてください

簡易キャッシュフロー = 税引き後の利益 + 減価償却費

この数字は、事業で稼いだ現金の目安であり、借入金返済の原資です。

借入金が簡易キャッシュフローの何倍かを確認することで、返済の健全性を素早く判断できます。

まずは10倍以内を意識し、それを超えているようなら早めに対策を考えることが大切です。

「自店の数字を計算してみたいけどやり方がわからない」

「薬局のお金の流れを一から整理したい」という方は、ぜひ無料相談をご活用ください。

数字を一緒に整理しながら、経営の不安を自信に変えるお手伝いをします。

本日は最後までお読みいただき、ありがとうございました。

前後の記事

コメントを書くにはログインが必要です